Ce que nous constatons au quotidien auprès des acteurs du secteur, c’est que ces investissements dans la tech reflètent la nécessité d’adapter les processus en profondeur. Parmi les éléments à anticiper pour les assureurs, on trouve notamment :

-

Des nouveaux entrants et de nouveaux ecosystèmes qui changent la structure du secteur

-

De nouveau moyens techniques pour atteindre l’excellence opérationnelle

-

Des changements au niveau de la mutualisation des risques dû entre autre à de nouveaux risques émergents

Alors comment appréhender ces changements ?

Des nouveaux entrants et de nouveaux écosystèmes qui changent la structure du secteur

L’arrivée des objets connectés et de l’Open Data font exploser la quantité de données exploitables par les assureurs. Pour exploiter ces nouvelles mines d’or, les assurances établissent des partenariats avec deux types d’acteurs : les producteurs de données et les entreprises capables de les exploiter pour créer des produits plus personnalisés et plus innovants.

L’explosion de la production de données personnelles via les objets connectés

L’assurance Vitality a intégré l’Apple Watch dans des programmes de prévention santé tirant profit des capteurs intégrés comme le tracker d’activité, un détecteur de chutes, un électrocardiogramme et un détecteur d'arythmie cardiaque.

De plus, l’application Apple Health de l'Apple Watch peut se connecter à l'application Vitality Member, qui permet aux membres d'organiser des consultations vidéo avec un médecin généraliste, de planifier des rendez-vous, d'obtenir des références à des spécialistes et de trouver des informations de santé fiables. Ce faisant, les membres peuvent gagner des points Vitality pour le nombre de pas qu'ils font et les informations sur la fréquence cardiaque des entraînements suivis par leur Apple Watch.

Le système de récompense Vitality Points pour un comportement sain est un élément essentiel du service Vitality Health. Il permet la gamification de l’assurance santé (comme quoi c’est possible, même dans ce secteur) et est conçu pour garder les membres engagés, sur la base du volontariat.

Ces points peuvent être échangés contre des chèques-cadeaux et d’autres avantages auprès des partenaires de Vitality. Plus votre style de vie est sain, plus vous recevez de récompenses importantes en tant que membre de Vitality Health.La société affirme que sa solution incitative peut conduire à des réductions significatives des coûts d'hospitalisation et des coûts par patient ainsi qu'à des séjours hospitaliers plus courts. McKesson, l'un des clients de Vitality Health, a obtenu les résultats suivants:

-

4,7 millions de dollars d'économies sur les coûts médicaux

-

Augmentation de 23% de l’activité physique des usagers

-

Augmentation de 92% des niveaux d’engagement des participants au programme

Intégrer des trackers d’activité ou plus généralement faire appel à des technologies innovantes dans des programmes de prévention au sein de contrats d’assurance santé n’est pas tout à fait une nouveauté, et pas seulement outre-atlantique. Dès 2014, Axa proposait aux mille premiers souscripteurs de son offre de complémentaire santé « e-Modulango » un capteur de mouvements de la société Withings. Generali s’est inscrit dans la même logique, mais de manière bien plus globale.

On peut également citer le Crédit Mutuel qui permet à tous ses assurés santé de bénéficier de la technologie Visible Patient avant une opération chirurgicale.

La quantité croissante de données créées par ces appareils est une opportunité pour mieux comprendre les clients et limiter le risque de sinistre. L’adoption de ces objets par les usagers donnent une crédibilité importante à la tech dans sa mission de réduction du risque de survenance d'un sinistre. Ceci ouvre des possibilités pour des nouvelles catégories de produits, des prix plus personnalisés et des prestations de services de plus en plus en temps réel.

L’Open Data et les partenariats avec les producteurs de données

L’Open Data, ou ‘données ouvertes’ sont des données auxquelles l’accès, l’exploitation et la réutilisation sont totalement public et libre de droit. Ces données offrent de nombreuses opportunités pour créer de nouveaux produits et services de qualité.

Voici quelques-unes des applications les plus prometteuses dans le secteur de l’assurance :

Propositions clients personnalisées.

Les assureurs peuvent exploiter les énormes flux de données en temps réel que l’Open Data libèrent pour améliorer leurs offres de produits. Ils peuvent offrir des services et des expériences personnalisés à la demande avec des prix variables. Des liens plus étroits avec les clients permettent aux assureurs d'introduire de nouveaux services en combinant leurs offres avec celles de partenaires commerciaux en dehors du secteur de l'assurance. Les clients peuvent également bénéficier de ces alliances. Ils peuvent partager leurs données en échange de services supplémentaires ou de meilleurs prix.

Axa a crée Give Data Back afin de délivrer des conseils aux assurés avec un objectif de prévention. L’entreprise partage sur ce site publiquement ses données sur les dégâts des eaux et les cambriolages dans six pays européens. Chacun peut donc mesurer les risques auxquels son habitation est exposée.

Création de partenariats

L'Open Insurance offre aux assurances un plus grand marché pour leurs produits et services. Cela leur permet d'étendre leurs canaux de distribution grâce à des partenariats stratégiques. Plus ils sont connectés avec des clients et des fournisseurs de services, plus ils attireront de nouveaux partenaires. C’est le cercle vertueux de l’effet de réseau.

Michelin et HDI ont annoncé en 2020 la création d'un partenariat afin d'offrir aux entreprises exploitant une flotte de véhicules un service leur permettant de réduire les risques d’accidents. Les véhicules sont équipés d'un boîtier collectant des données pendant leur utilisation. Ces données sont ensuite envoyées au chauffeur via une application appelée Ideal Driver Pro et au gérant de la flotte via un rapport contenant des indicateurs. Ils serviront ensuite à mieux comprendre le taux de sinistre et les comportements à risque, et ainsi agir en conséquence

Mise a disposition et croisement des données

Les assureurs recourent au croisement des données à commencer par celles situées dans leurs propres serveurs pour ensuite collecter d’autres données auprès des plateformes publiques.Des assureurs tels que Groupama, Lemonade et Anorak ont déjà investi en ce sens. Ils utilisent des écosystèmes pour combiner leurs offres avec les services de partenaires commerciaux clés. Cela rend leurs produits beaucoup plus attrayants pour les clients. Certains assureurs, par exemple Ping An et Allianz, ouvrent leurs plateformes. Ils permettent à d'autres fournisseurs de services d'utiliser leurs plates-formes pour créer des produits innovants.

De nouveaux moyen techniques pour atteindre l’excellence opérationnelle

La souscription instantanée

« Là où il faut en général trente à cinquante questions avant d’obtenir une offre pour une assurance habitation, Luko propose de le faire en 5 questions », explique Raphaël Vullierme, directeur général et co-fondateur de Luko.

Le processus de souscription est rapide, car la majorité est automatisée et soutenue par une combinaison d’automatisation et de modèles Machine Learning.

Pour les maisons par exemple, la reconnaissance des images satellites associées à l'adresse du bien du souscripteur permet à un algorithme d’estimer la superficie du bien et d’identifier les éventuels risques, par exemple des arbres qui pourraient chuter, etc...

Le développement de cette nouvelle technologie a nécessité un an de R&D à l’équipe de data scientists de Luko pour la rendre efficace, fiable et simple d’utilisation. Les algorithmes développés analysent des images satellites et des données open source accessibles sur Institut Grandeur Nature, Bases Géorisques et sur l’Observatoire national de la délinquance et des réponses pénales.

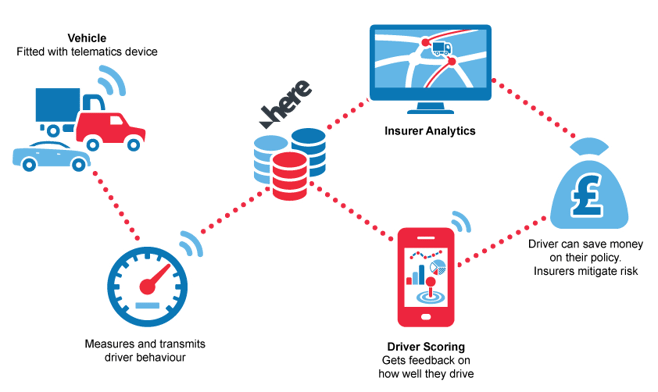

L’assurance à l’usage

Schéma de la tarification à l’usage en automobile

Les produits d'assurance à l’usage (Usage Based Insurance) se font de plus en plus présents en assurance automobile en particulier. Trois tendances se dégagent :

-

L’assurance à la demande : Dans le cas de figure où un conducteur loue de manière exceptionnelle une voiture ou propose un co-voiturage avec partage de la conduite, celui-ci doit pouvoir déclarer simplement sa situation d’usage en ligne pour couvrir son trajet.

-

Pay-when-you-drive ou Pay-as-you-drive : Grâce à un système embarqué GPS, à un boîtier connecté autonome ou branché à la prise diagnostic du véhicule , le tarif mensuel sera calculé en fonction de l’utilisation du véhicule par le conducteur (heure de conduite, distance et types de route empruntée). C’est la proposition qu’a faite la startup Wilov avec une offre comprenant un forfait fixe pour répondre aux obligations légales, auquel s’ajouté un tarif variable.

-

Pay-how-you-drive : Sur le même principe, une application analyse les accélérations, freinages, respect des limitations de vitesse pour attribuer une note de conduite qui déterminera la cotisation d’assurance. Un système de bons points qui influence de fait la conduite…

L’assureur auto Direct Assurance est en train de tester YouDrive, une nouvelle offre dans laquelle le tarif des primes varie en fonction de la qualité de la conduite de l’assuré. Construit sur le modèle du « Pay How You Drive », le système fonctionne grâce à un boîtier intelligent, connecté à une application mobile (YouDriveLite). Disposé à l’intérieur du véhicule, le boîtier enregistre et analyse des données de conduite telles que le niveau de freinage ou encore l’anticipation des virages.

Avec ce système, un bon conducteur pourrait réduire sa facture mensuelle jusqu’à 50 %. À l’inverse, un individu adoptant une conduite plus risquée pourra voir sa note augmenter jusqu’à 10 %.

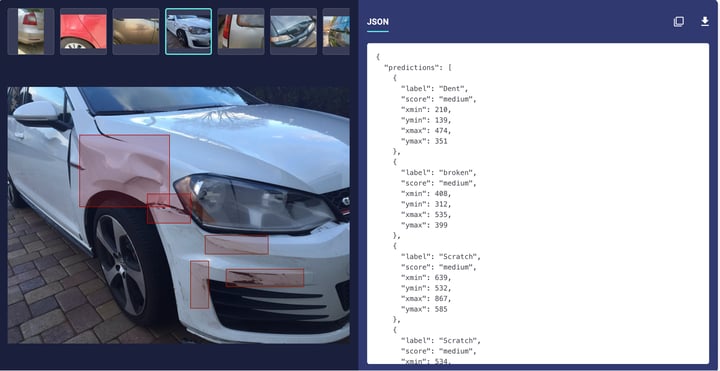

Les déclarations de sinistre automatiques

Pour les sinistres éligibles à la déclaration automatique, la reconnaissance d'image peut grandement réduire la durée de la procédure. Aujourd’hui, un assuré ayant subi un accident de la route peut potentiellement déclarer un sinistre et recevoir son premier devis en moins de 15 min.

Un algorithme de reconnaissance d'image, directement intégré dans une application mobile, peut détecter la surface sinistrée sur la photo et classifier automatiquement certains types de dégâts comme les scratchs, les rayures et les petits accrochages (leur capacité reste néanmoins limité actuellement sur les gros dommages, notamment les dommages corporels).

La captation du sinistre et le remplissage du formulaire décrivant le sinistre sont automatisés grâce à la reconnaissance d'image. Plusieurs modèles sont déjà en cours d’implémentation dont celui de Nanonets ou déjà opérationnel chez Autoglass en Angleterre.

Conclusion

Les progrès de l’IA au cours de la prochaine décennie entraîneront des changements importants dans le secteur de l'assurance. Difficile d’être catégorique et de prédire l’avenir, mais il semble qu’il y ait un consensus sur le fait que les gagnants de l'assurance basée sur l'IA seront les assureurs qui sauront détecter et exploiter les nouvelles sources de données pour :

-

créer des produits innovants avec des partenaires

-

rationaliser les processus, chasser le gaspillage et réduire les coûts

-

dépasser les attentes des clients en matière de personnalisation

Le dernier point ouvre d’ailleurs un débat intéressant sur le modèle intrinsèque de l’assurance. En effet, l’assurance repose sur le principe fondamental de la mutualisation des risques. Les modèles de tarification, la réglementation en matière de calcul de provisions, etc s’appuient tous sur des modèles statistiques actuariels dont l’une des conditions d’applicabilité fondamentale est le grand nombre d’individus dans une même classe de garanties. Les nouveaux modes de consommation d’assurance, à l’usage, personnalisés à l’extrême, etc. vont finalement à l'encontre de ce principe capital. Cela soulève un enjeu de taille, à la fois pour les assureurs qui devront peut-être faire évoluer leurs modèles actuariels, et le régulateur qui devra veiller à éviter un dumping assurantiel qui fragiliserait les fondamentaux des assureurs dans certains cas. Dans cette histoire, l’intelligence artificielle aura certainement un rôle prédominant à jouer pour aider les assureurs à mieux comprendre et piloter les risques assurés.

Vous avez besoin d’un partenaire IA et Big Data pour vous accompagner dans ces changements ? Contactez Nous